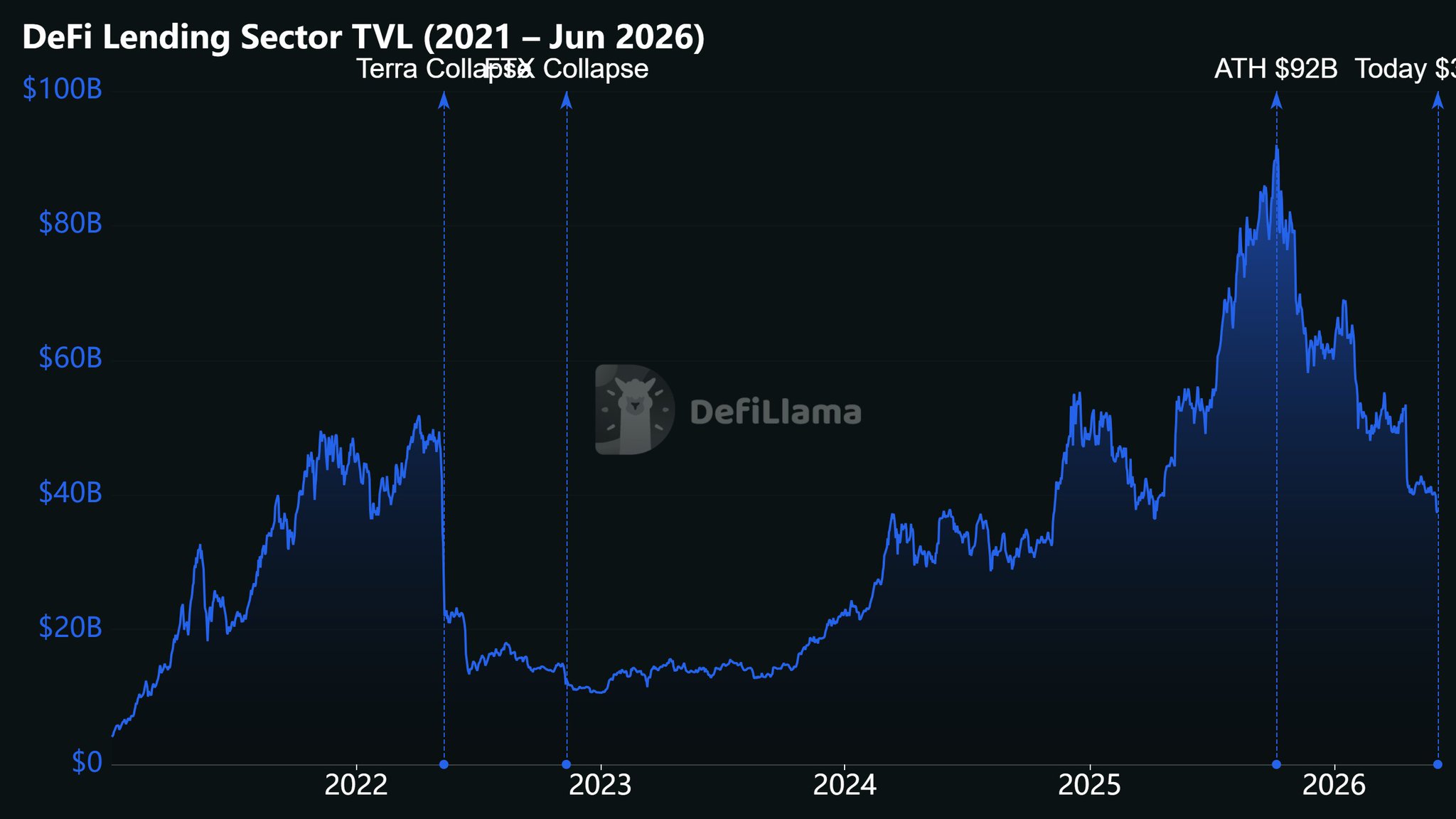

대출은 2021년 이래로 DeFi의 핵심 신용 레이어로 유지되어 왔습니다.

새로운 모델과 프로토콜이 지속적으로 등장함에 따라, 2025년 10월에 TVL이 새로운 정점을 기록했습니다.

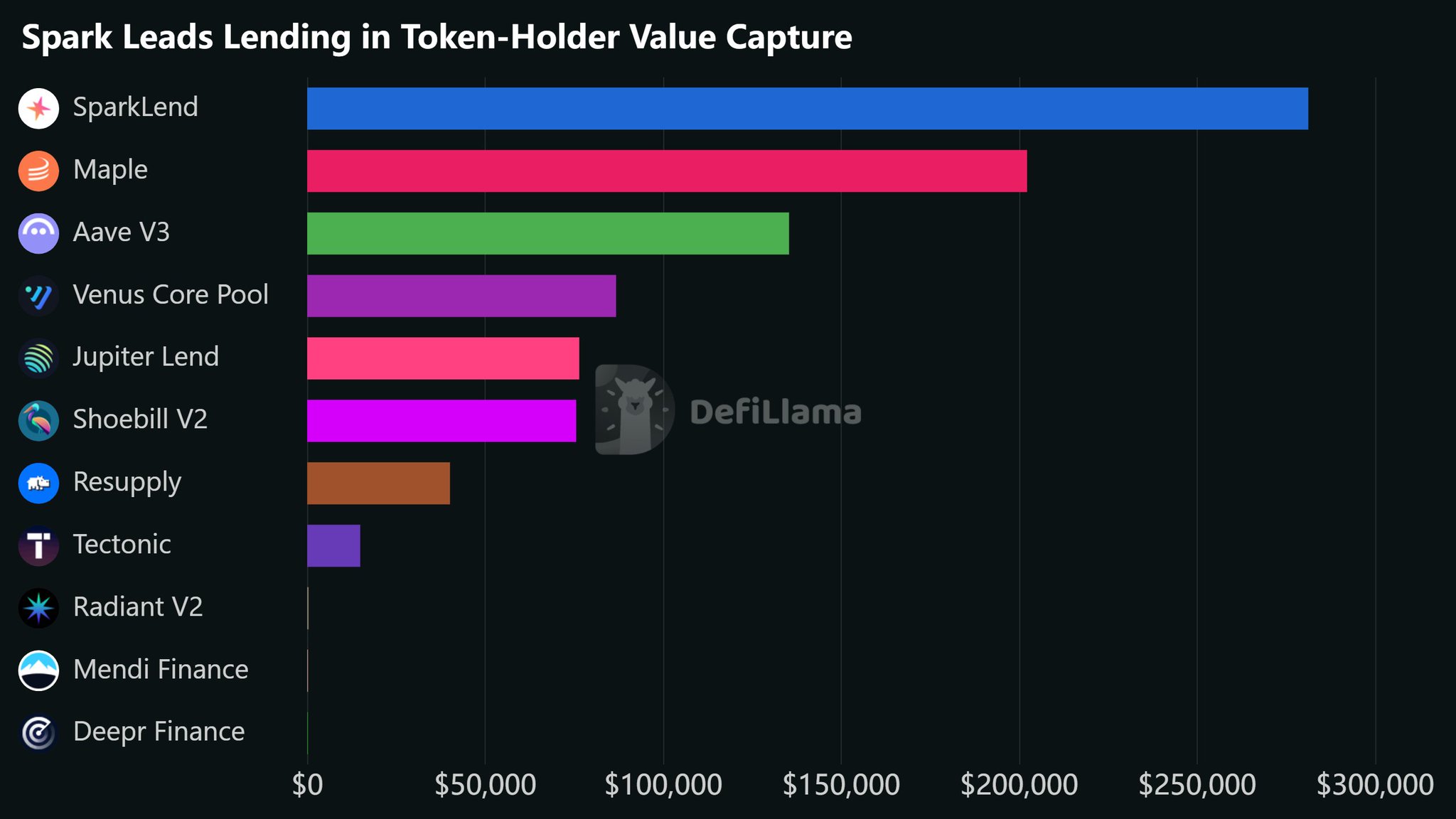

하지만 이 분야에는 여전히 큰 약점이 있습니다: 토큰 보유자 가치 포착.

대출 수수료의 약 89%–90%가 공급 측 및 기타 참여자에게 흐르는데, 이는 신용 시장에서 예상되는 일이라지만, 토큰 보유자에게는 거의 직접적인 경제적 가치가 남지 않는 경우가 많습니다.

이때 @sparkdotfi가 흥미롭게 다가옵니다.

SparkLend는 매출 기준 상위 10대 대출 프로토콜 중 하나일 뿐만 아니라, 추적된 대출 프로토콜 중 30일 보유자 매출 기준 1위를 차지했으며, SPK 회수에 $281K가 귀속되었습니다.

이는 대출 활동과 누적 잉여를 가시적인 토큰 보유자 가치로 전환하려는 가장 명확한 시도 중 하나입니다.

다음 질문은 $35M 규모의 회수 프로그램이 확대됨에 따라 해당 모델이 지속 가능한가입니다.

이 사안에 기여할 수 있는 특권을 주신 @0xTakeProfits와 @NexusDataLabs에게 감사드립니다.

아래에 더 있습니다 ↓