암호화폐 카드는 지출 문제를 성공적으로 해결했지만, 프라이버시가 다음 경쟁의 전장으로 부상하고 있습니다.

지난 2년 동안 시장은 캐시백, 수익률, UX, 그리고 자체 수탁을 놓고 경쟁했지만, @ether_fi 사건은 새로운 도전 과제, 즉 사용자 금융 데이터 보호를 드러냈습니다.

실제로 무슨 일이 일어나고 있는지 살펴보겠습니다:

—

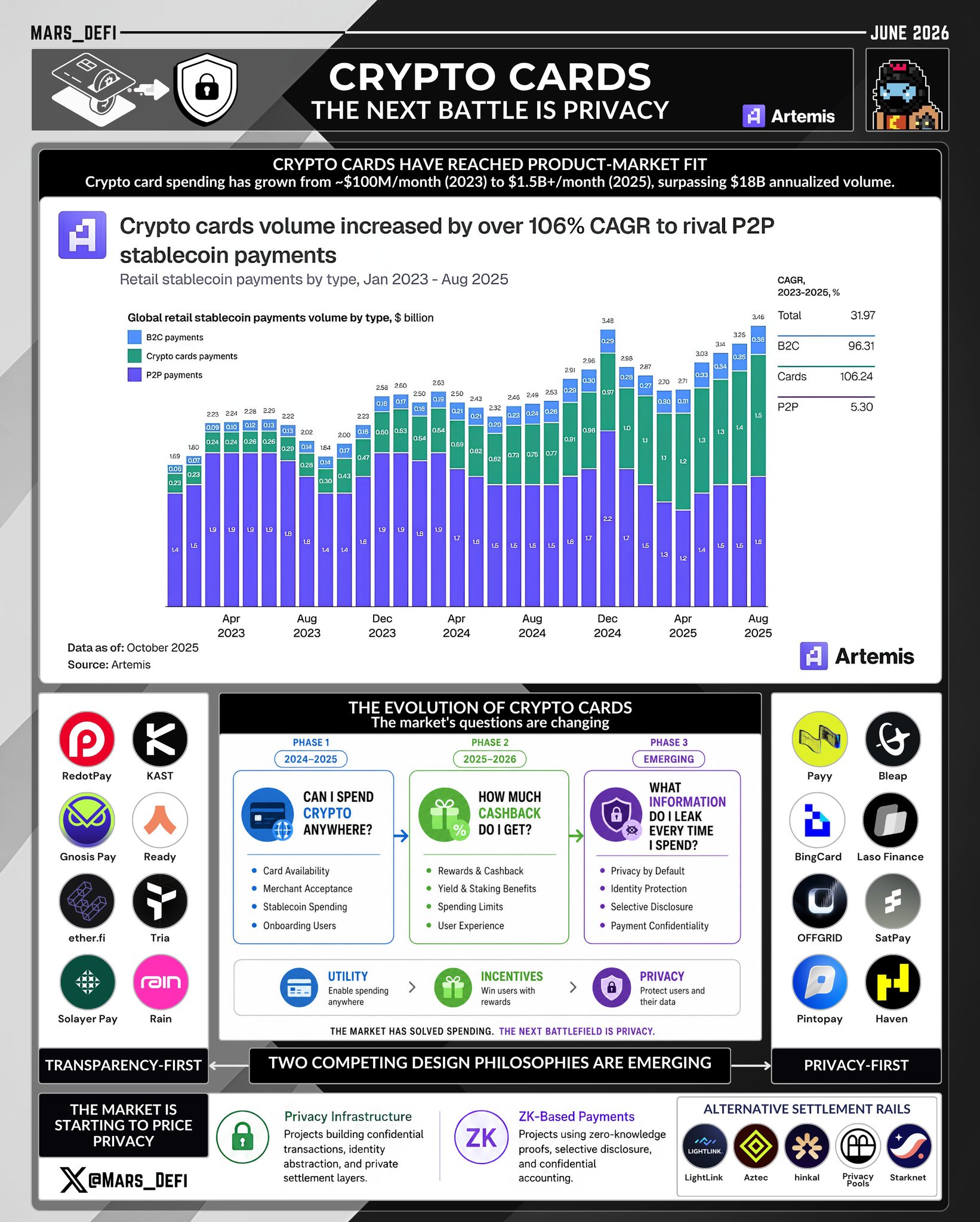

● 암호화폐 카드가 공식적으로 제품 시장 적합성을 달성했습니다

암호화폐 카드는 틈새 실험에서 합법적인 결제 범주로 발전했으며, 월별 지출 규모는 2023년 초 약 1억 달러에서 2025년 말까지 15억 달러 이상으로 성장했습니다.

• 캐시백 보상

• 이자 발생 잔액

• 더 높은 지출 한도

• 지리적 확장

• 더 나은 사용자 경험

지난 2년 동안 경쟁은 스테이블코인 결제를 전통적인 핀테크 및 네오뱅크 경험만큼 원활하게 만드는 데 집중되었습니다.

오늘날 이 범주는 연간 180억 달러 이상의 지출 규모를 창출하며, 업계가 "사람들이 암호화폐를 사용할 수 있는가?"라는 문제를 크게 해결했음을 보여줍니다.

—

● 암호화폐 카드에 대한 대화가 변화하고 있습니다

이 분야가 성숙해짐에 따라 사용자들은 더 이상 암호화폐를 사용할 수 있는지 여부를 묻지 않고, 사용할 때마다 무엇을 희생하는지 묻고 있습니다.

• 1단계 (2024–2025): "어디서든 암호화폐를 사용할 수 있나요?"

• 2단계 (2025–2026): "얼마나 많은 캐시백을 받나요?"

• 3단계 (부상): "사용할 때마다 어떤 정보를 유출하나요?"

이러한 변화는 DeFi에 적용되는 것이 소비자 결제에는 반드시 적용되지 않는다는 더 넓은 인식을 반영합니다.

—

● 자체 수탁 결제 뒤에 숨겨진 절충점

사용자들은 자체 수탁과 금융 자유를 얻고 있다고 생각했지만, 종종 자체 수탁과 급진적인 투명성을 얻었습니다.

논쟁은 수탁 vs 자체 수탁에서 공공 vs 사설 결제로, 궁극적으로는 지갑 소유권에서 데이터 소유권으로 전환되고 있습니다.

—

● 두 가지 경쟁적인 디자인 철학이 부상하고 있습니다

시장이 프라이버시로 전환됨에 따라 암호화폐 결제는 투명성 우선 및 프라이버시 우선 결제 모델로 나뉘기 시작하고 있습니다.

• 투명성 우선

대부분의 기존 카드 인프라는 공개 원장 위에 구축되어 있으며, 거래는 온체인에서 감사 가능하고, 검증 가능하며, 가시적입니다.

이 모델은 @RedotPay, @KASTxyz, @ether_fi, @useTria, @gnosispay, @ready_co, @Solayer_Pay, @raincards 및 공개 결제 레일 위에 구축된 다른 카드들로 대표됩니다.

• 프라이버시 우선

기본적으로 비공개 결제 및 선택적 공개를 중심으로 새로운 범주가 부상하고 있습니다.

이 방향을 탐색하는 프로젝트에는 @payy_link, @BleapApp, @cryptoBingCard, @LasoFinance, @offgridcash, @sat_pay, @pintopay_me, 그리고 @Haven_Hn_가 포함됩니다.

—

● 시장이 프라이버시에 가격을 매기기 시작했습니다

이러한 추세가 계속된다면, 자본은 프라이버시 인프라, ZK 결제 및 대체 결제 레일로 점점 더 많이 유입될 수 있습니다.

• 프라이버시 인프라: 기밀 거래, 신원 추상화 및 사설 결제 레이어를 구축하는 프로젝트.

• ZK 기반 결제: 영지식 증명, 선택적 공개 및 기밀 회계를 사용하는 프로젝트.

• 대체 결제 레일: @LightLinkChain, @aztecnetwork, @hinkal_protocol, @0xprivacypools, 그리고 @Starknet 프라이버시 이니셔티브.

AI는 지갑 클러스터링, 신원 발견 및 행동 분석 비용을 극적으로 줄여 이러한 변화를 가속화했습니다.

—

오늘날 암호화폐 카드는 보상, 수익률, 가용성 및 수수료를 놓고 경쟁합니다. 내일은 프라이버시 및 신원 보호를 놓고 경쟁할 수 있습니다.

사용자들은 자신이 얻는 것뿐만 아니라 무엇을 드러내는지 평가하기 시작하고 있습니다.

암호화폐 결제는 접근성과 보상 문제를 크게 해결했습니다. 다음 전장은 자체 수탁, 규정 준수 및 프라이버시를 결합한 인프라입니다.