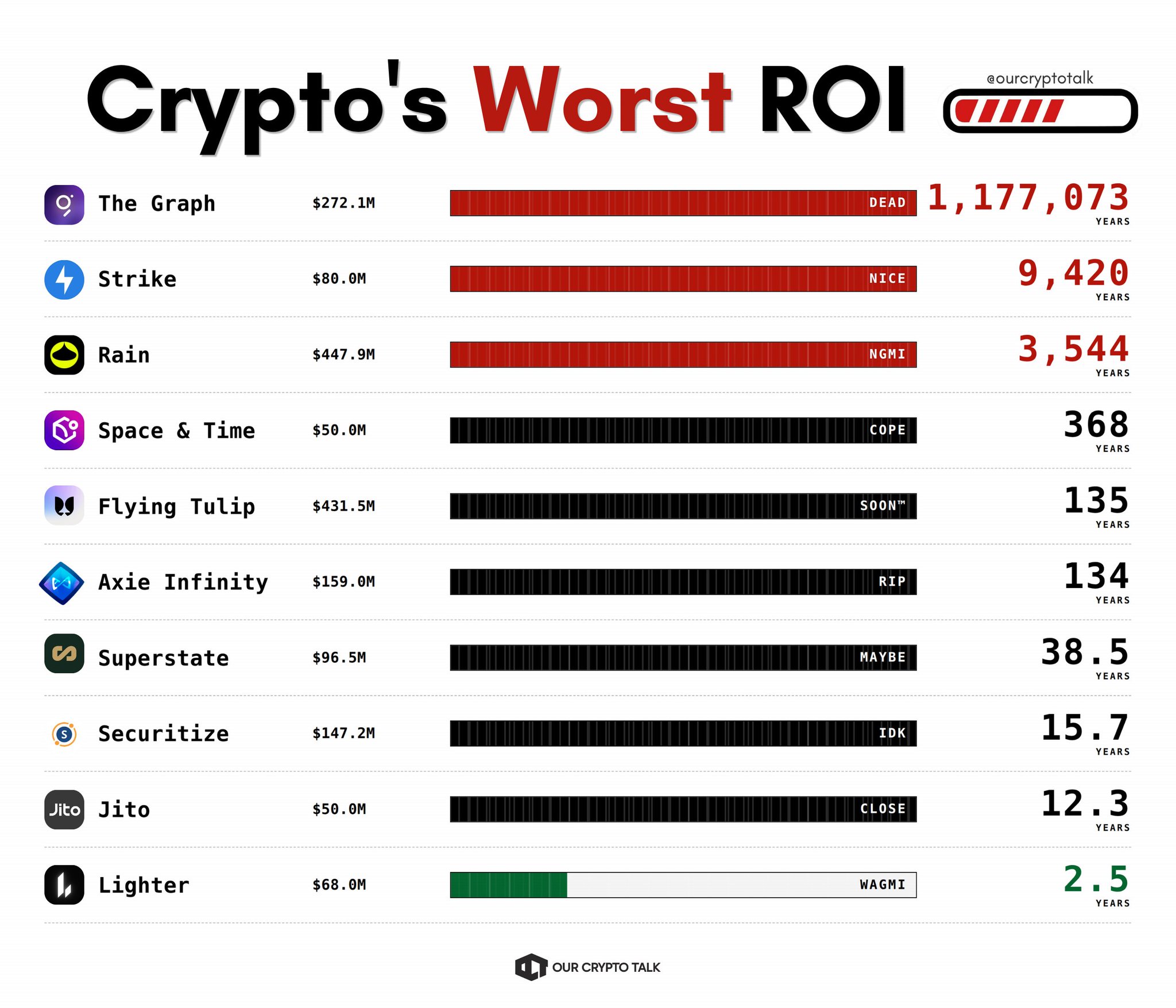

crypto's worst ROI

some raised billions. some earn nothing.

we ranked all 10 👇

1️⃣ // the graph : 1,177,073 years

→ 2021년에 2.721억 달러를 모금함

→ 연간 수익은 231달러

→ 쿼리 수수료가 인덱서에게 흐름

→ 프로토콜 세금은 거의 없음

→ 교과서적인 인프라 가치 포착 실패

2️⃣ // strike : 9,420 years

→ 2022년에 8,000만 달러를 모금함

→ 비트코인 라이트닝 결제 논리

→ 연간 수익은 8,492달러

→ 사용자가 실제로 등장하지 않음

→ 라이트닝 열풍 최고조, 실질적 traction 없음

3️⃣ // rain : 3,544 years

→ 4.479억 달러 시리즈 C 라운드 마감

→ 연간 프로토콜 수익은 126,000달러

→ 시가 총액은 36.7억 달러 평가

→ 금고에 7.43억 달러가 유휴 상태

→ 투자자는 미래 수익화 이벤트를 가격 책정 중

4️⃣// space and time : 368 years

→ 총 5,000만 달러를 모금함

→ 탈중앙화 데이터 웨어하우징 피치

→ 현재 연간 수익은 135,000달러

→ 엔터프라이즈 피치, 취미 수익

→ RWA와 인접하지만 구조적으로 걸림

5️⃣// flying tulip : 135 years

→ 최근 4.315억 달러를 모금함

→ Andre Cronje의 최신 프로젝트

→ 연간 프로토콜 수익은 3.2백만 달러

→ 영구 풋 옵션이 원금 보호

→ 억 달러 규모의 약속, 아직 출시되지 않음

6️⃣ // axie infinity : 134 years

→ 최고점에서 1.59억 달러를 모금함

→ 한때 수억 달러를 벌음

→ 현재 연간 1.19백만 달러 수준

→ 토큰 이코노믹스가 플라이휠을 파괴함

→ 다른 어느 프로젝트보다 더 많이 전달함

7️⃣// superstate : 38.5 years

→ 총 9,650만 달러를 모금함

→ 토큰화된 금고 RWA 플레이

→ 연간 수익은 2.51백만 달러

→ 서사는 형성됐고, 실행이 따라잡고 있음

→ 진지한 시도 중 하나

8️⃣// securitize : 15.7 years

→ 총 1.472억 달러를 모금함

→ 연간 수익은 9.4백만 달러

→ 실제 제품, 실제 사용

→ 정상적인 벤처 회수 곡선

→ RWA를 엄격히 수행함

9️⃣// jito : 12.3 years

→ 5,000만 달러를 모금함

→ 연간 수익은 4.07백만 달러

→ Solana의 MEV 인프라 레이어

→ 실제 사용, 실제 수수료

→ 길지만 타당한 전망

🔟// lighter : 2.5 years

→ 6,800만 달러를 모금함

→ 연간 수익은 2.726백만 달러

→ 영구 DEX, zk 주문서

→ 토큰 없음, 과열 사이클 없음

→ 피치덱보다 먼저 출시함

the takeaway

→ 10개 중 9개는 수십 년이 필요함

→ 1개는 백만 년 이상이 필요함

→ 모금액 ≠ 실제 확보 트랙션

→ 시가총액 ≠ 실제 매출

→ 실제로 운영 중인 것은 하나뿐

how we measured this❓

years to recoup = total raised ÷ annualized protocol revenue.

revenue here = protocol‑retained portion per defillama.

the part the treasury or token burn keeps. not total fees paid by users.

many protocols route fees to suppliers, indexers, validators, or LPs by design. that revenue is real at the network level. it just doesn't land on the protocol's balance sheet. this list measures capital efficiency at the protocol level, not network‑wide economic activity.

excluded entirely: morpho, ethena, lido (fee pass‑through by architecture). stablecoin issuers (tether, circle, paxos) because they're corporate equity raises, not VC product protocols.

data via defillama. It's a math problem.

The Graph (GRT)

The Graph (GRT) BigRugSznMike 기술 분석가 트레이더 C25.00K @Michael_EWpro

BigRugSznMike 기술 분석가 트레이더 C25.00K @Michael_EWpro

CryptoHotep.eth 🛡️ 기술 분석가 트레이더 B7.11K @CryptoHotep

CryptoHotep.eth 🛡️ 기술 분석가 트레이더 B7.11K @CryptoHotep